- 索 引 号:QZ07129-0101-2022-00013

- 备注/文号:南简报N024号

- 发布机构:南安市统计局

- 公文生成日期:2022-05-17

南安市2022年一季度建筑业生产经营情况

2022年一季度,我市建筑业面对复杂多变的市场环境,依托全市经济稳步向好发展、营商环境不断改善等良好机遇,积极抢占发展先机,努力克服建材价格大幅上涨和全国点状疫情突发的不利因素,全市建筑业生产承压前行,呈现稳步发展势头。

一、建筑业运行主要特点

(一)建筑业生产规模扩大,总产值稳步发展

2022年第一季度我市在统资质以上建筑业企业143家,实现建筑业产值28.64亿元,比增11.9%,居泉州各县(市、区)第二,增速较上年有所回落,但仍保持两位数增长,呈现稳步发展势头。

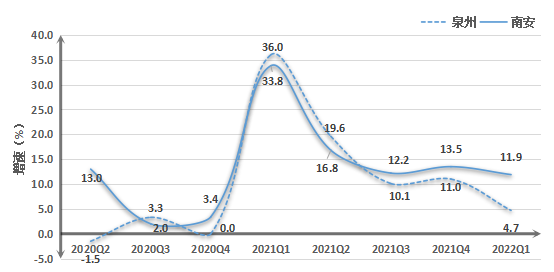

图1 2020-2022年南安市建筑业产值增速图

从增长曲线看,我市近两年建筑业产值增速呈波浪起伏增长态势,2021年年初受企业复工复产、业务量增加、同期基数较低等因素刺激,增速高位起点,后续逐步回落趋缓,2022年一季度受全国点状疫情和本土疫情影响,增速有所回落,但仍保持平稳增长态势。

从产值构成看,建安工程产值占比下降,拉动作用减弱。其他建筑业产值拉动作用凸显。建筑工程产值24.76亿元,占总产值的86.5%,比重同比下降6.2个百分点,拉动增长4.0个百分点;安装工程产值1.15亿元,占总产值的4.0%,比增40.0%,拉动增长1.3个百分点;其他建筑业产值2.73亿元,比增161.5%,拉动增长6.6个百分点,贡献率达55.3%。

(一)行业集聚明显,房屋建筑业产值拉动凸显

从行业类型看,房屋建筑业产值16.71亿元,占总产值的58.3%,比增14.9%,拉动增长8.5个百分点,对全市建筑业总产值贡献率达71.1%;土木工程建筑业产值7.71亿元,占总产值的26.9%,比增21.8%,拉动增长5.4个百分点,贡献率达45.2%;建筑安装业0.26亿元,下降38.9%;建筑装饰、装修和其他建筑业3.97亿元,下降7.8%。建筑业产值形成以房屋建筑、土木工程建筑为主,建筑安装、建筑装饰装修为辅的格局,行业集聚明显。

(二)企业数量平稳增长,重点企业贡献突出

随着投资环境的不断改善,全市建筑业企业不断发展壮大,对全市贡献突出,呈现出明显的聚集发展态势。一季度,全市产值前30强企业共完成建筑业总产值25.88亿元,占全市比重90.4%,比增22.3%。其中,产值前10强企业共完成建筑业总产值20.57亿元,占比71.8%,比增26.4%,高于整体建筑业总产值增速14.5个百分点。

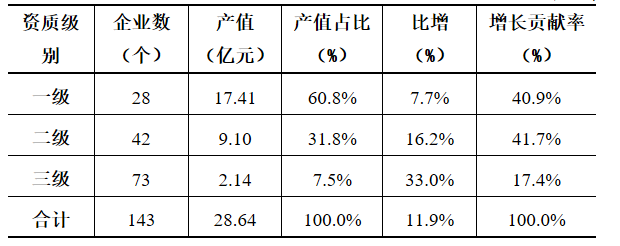

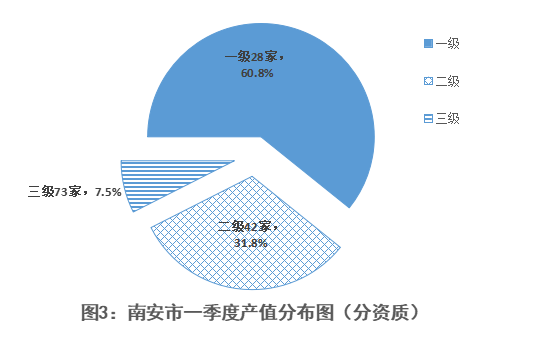

表1 2022年一季度产值分布图(分资质)

注:因四舍五入存在分项总计不等于合计。

分企业资质看,一级资质建筑企业虽然数量占比小,但签订合同额和完成总产值占比分别达五、六成,龙头企业支撑作用明显。一级资质企业28家,签订合同额60.09亿元,占总合同额的49.9%;完成产值17.41亿元,占总产值的60.8%,比增7.7%,增长贡献率为40.9%。一级资质建筑业企业一季度平均完成产值0.62亿元,是全市平均水平的3.1倍,成为带动全市建筑业上规模、上档次,向高质量精细化发展的“领头雁”。

(三)省外承接业务能力增强,行业外向度不断提升

从地域划分看,省内完成产值是我市建筑业产值平稳增长的主力军,省内完成19.53亿元,占总产值的68.2%,比增4.0%,拉动增长2.9个百分点,贡献率达24.7%;而从产值贡献上来看,外省完成产值拉动作用凸显,完成产值9.11亿元,比增33.7%,拉动增长9.0个百分点,贡献率达75.3%。

图2 2022年一季度外省完成产值分布图(前15省份)

我市建筑业企业外向度上涨到31.8%,较去年同期(26.6%)增加5.2个百分点,比增19.5%。从分布省份看,外省承揽工程共涉足26个省份,遍及全国,其中江苏、海南工程量最多,浙江、辽宁和江西次之。

(一)民营企业占比提升,拉动作用不断加强

我市总承包和专业承包企业中,近一年(2021年4月至今,下同)新增入库企业均为民营企业,民营企业占比从98.0%提高到98.6%,完成产值28.42亿元,增长12.2%,拉动全市建筑业产值增长12.2个百分点。

(二)建筑工程施工周期缩短,回笼工程款加速

一季度我市房屋施工面积687.01万平方米,比增27.3%,其中一级资质企业施工面积323.71万平方米,占比47.1%,下降0.7%。房屋竣工面积49.98万平方米,比增28.8%,高于房屋施工面积增速,表明企业施工项目周期跨度缩短,疫情点状散发形势下,企业更倾向于短平快项目。企业回笼工程款加速,有利于资金周转和后续承揽工程。

(三)劳动生产率稳步提升,人均产值突破8万元

一季度我市从事建筑业生产经营活动的平均人数达3.38万人,比增4.6%。随着建筑工业化进程加快和设备装备水平的提升,建筑业劳动生产率稳步提高,全市劳动生产率(以总产值、平均人数计算)为8.48万元/人,比同期提高0.56万元/人,比增7.0%。我市建筑业企业吸纳就业能力和生产效率明显提升,有效提高了企业经济效益,也为后续建筑企业生产平稳增长提供有力保障。

一、需要引起关注的问题

(一)整体资质偏低,限制竞争能力

从全市在库建筑业资质构成看,具有总专包特级资质的企业为零,一、二级资质建筑企业共70家,完成产值26.50亿元,占比92.5%,增长贡献率达82.6%。三级资质以上建筑企业73家,完成产值2.14亿元,增长贡献率仅17.4%。

近一年来,全市新增入库45家企业中,一级资质企业占全部新入库企业的比重为4.4%;二级资质企业占比为33.3%;三级资质企业占比为62.3%;无新入库的特级企业。从以上数据来看,新入库建筑业企业以资质偏低的二、三级企业为主,新入库企业资质整体偏低。本土企业规模整体较小、资质等级较低,竞争实力明显不足,很大程度上制约了全市建筑业高质量发展。

(一)本年新签合同额下滑,短期承压

一季度,全市本年新签合同额共17.11亿元,同比下降15.7%,行业整体业务受疫情影响短期承压,项目进度滞慢,同时房地产市场下行也影响到建筑业的业务成交量,企业新承揽业务减少,在很大程度上影响下阶段建筑业持续稳定健康发展。

(二)技术人才不足,制约长期发展

一季度,全市建筑业企业直接从事生产经营活动的期末人数为3.26万人,比增2.3%。其中工程技术人员0.32万人,仅占全部从业人员的9.8%。建筑业企业生产经营景气状况调查显示,30.8%的企业最缺少高级技工,分别各有19.8%的企业最缺少普通技工、经营管理人员。53.8%的企业存在招工难的问题,30.1%的企业认为符合岗位要求的应聘者减少是招工难的主要原因。工程技术人员不足,将造成企业技术力量薄弱,影响建筑业企业核心竞争力、限制建筑业长期发展。

(三)行业配套不完善,缺乏多元企业

近一年来,全市新增建筑业企业仍以房屋建筑业和土木工程建筑业为主,全市资质以上建筑业企业高达76.9%的企业主营业务为住宅房屋建筑和市政道路工程建筑,建筑行业内部产业机构发展不够多元化。另外,全市工程前期勘探、设计及监理等相关的服务性企业较为稀缺,多数工程项目只能从外地寻找第三方服务。

(四)多重因素影响,加剧资金压力

一季度受钢材、铝材等原材料价格大幅上涨、疫情防控额外支出、环保压力升级、拖欠工程款等多重因素影响,建筑业企业盈利能力进一步减弱。我市在统建筑业企业实现营业收入22.79亿元,比增16.3%;营业成本20.28亿元,比增16.7%,占收入的比重89.0%。营业成本增速高于营业收入增速,企业利润总额0.87亿元,比去年同期下降3.2%,陷入增收不盈利的困局。全市企业亏损面接近2/15;行业产值利润率从去年同期的3.5%降低到3.0%,下降14.3%。

一、促进建筑业健康发展的建议

(一)优化营商环境,促进内涵式发展

一是进一步深化建筑业“放管服”改革。优化市场准入和工程建设项目审批管理,做好市场“事中事后”监管,营造公平竞争的市场环境。二是行业管理部门有针对性地解决企业遇到的具体问题,建立企业问题清单和台账,形成问题销号制度,帮助“潜力”企业提质增效,增强竞争实力。三是积极引导本地优质企业帮扶支援资质低但专业作业能力强的企业,学习借鉴发达地区新的生产经营模式,切实提高企业本土、对外竞争能力;在项目承揽、企业融资以及更新装备等方面向本地优质企业大力倾斜和支持,在工程业绩与综合实力上进一步增强本地企业竞争力,在量变引发质变的过程中,实现本地建筑业企业内涵式、跨越式发展。

(二)加强人才建设,增强核心竞争力

一是扶持培育龙头骨干企业做大做强做优,形成以骨干企业为核心的产业集群,以促进建筑业保持长期高质量可持续发展。二是发挥政府引导作用,引导企业加大科技研发投入,注重技术创新,着眼长远发展,有针对性地帮助企业建立人才激励和培养机制,出台人才引进政策,同时利用国家大力发展绿色建筑的机遇,加大绿色建筑的宣传力度,有计划、分步骤地提高装配式建筑在新建建筑中的应用比例,抢占装配式建筑新蓝海。

(三) 优化政策扶持,释放激励新效应

一是加大对建筑业行业的金融支持力度,拓宽融资渠道,降低贷款门槛。合理引导和调控建筑业金融贷款的供需平衡,不断完善融资条件和合理降低贷款门槛,适度减轻中小微建筑业企业的资金负担,加强信贷支持,积极搭建银企对接平台,给中小微建筑业企业营造一个较为宽松的发展环境。二是加大对中小微建筑业企业的政策扶持力度,提高中小微建筑业企业的竞争能力。在日趋激烈的建筑业市场竞争下,建设单位对工程质量和服务水平的要求越来越高,中小建筑业企业由于自身发展条件限制,面临巨大承揽工程压力。建议持续制定和更新有利于本地建筑业企业发展的鼓励政策和措施,不断提高本地中小微建筑业企业的专业技术和服务水平,进一步提高市场竞争能力。

二、总结

2021年12月中央经济工作会议提出,2022年实施新的减税降费政策,适度超前开展基础设施投资。会议强调坚持“房住不炒”定位,推进保障性住房建设,建筑业行业迎来新的发展机遇。同时新基建正在加快布局和建设,投资势头良好,产业政策不断推进,对建筑业拉动作用明显。

与此同时,全国疫情呈点状散发状态,带来不确定性,疫情防控压力仍较大,建筑业作为人力密集型企业受疫情影响大。并且建筑业企业新签合同额呈负增长态势,预示后续建筑业产值增速将有所放缓。为切实减轻疫情对全市建筑业的影响,泉州市4月15日印发《关于促进建筑业复工复产工作的通知》,助推企业在保证疫情防控的前提下恢复生产。

综上所述,预计2022年全年建筑业生产呈现前高后低,逐渐回稳态势。

(南安市统计局 赖艺婷)

指标解释:

[1]建筑业总产值:指以货币表现的建筑业企业在一定时期内生产的建筑业产品和服务的总和。建筑业总产值包括建筑工程产值、安装工程产值和其他产值三部分内容。?

[2]从事建筑业活动的平均人数:指建筑业企业(或单位)报告期实际拥有的、与建筑施工活动有关的人员的平均人数。?

[3]建筑业企业期末人数:指报告期末最后一日24时在本单位工作并取得劳动报酬或收入的期末实有人员数。

[4]签订合同额:指建筑业企业在报告期直接同建设单位签订的各种国内工程合同的总价款和以前年度同建设单位签订的各种国内工程合同的未完工程跨入本年度继续施工工程合同的总价款余额。

[5]房屋施工面积:指报告期内施工的全部房屋建筑面积。包括本期新开工的房屋建筑面积、上期跨入本期继续施工的房屋建筑面积、上期停缓建在本期恢复施工的房屋建筑面积、本期竣工的房屋建筑面积以及本期施工后又停缓建的房屋建筑面积。多层建筑应填各层建筑面积之和。

[6]房屋竣工面积:指报告期内房屋建筑按照设计要求已全部完工,达到住人和使用条件,经验收鉴定合格或达到竣工验收标准,可正式移交使用的各栋房屋建筑面积的总和。竣工面积以房屋单位工程(栋)为核算对象。

扫一扫在手机上查看当前页面

闽公网安备:35058302350001号

闽公网安备:35058302350001号